[가업상속공제시리즈②] 공제적용 요건: 가업 요건

앞선 포스팅에서 살펴본바와 같이 가업상속공제를 적용받기 위해서는 가업 요건, 피상속인 요건, 상속인 요건을 충족해야 합니다.

이번 포스팅에서는 가업상속공제 요건 중 가업 요건을 살펴 보겠습니다.

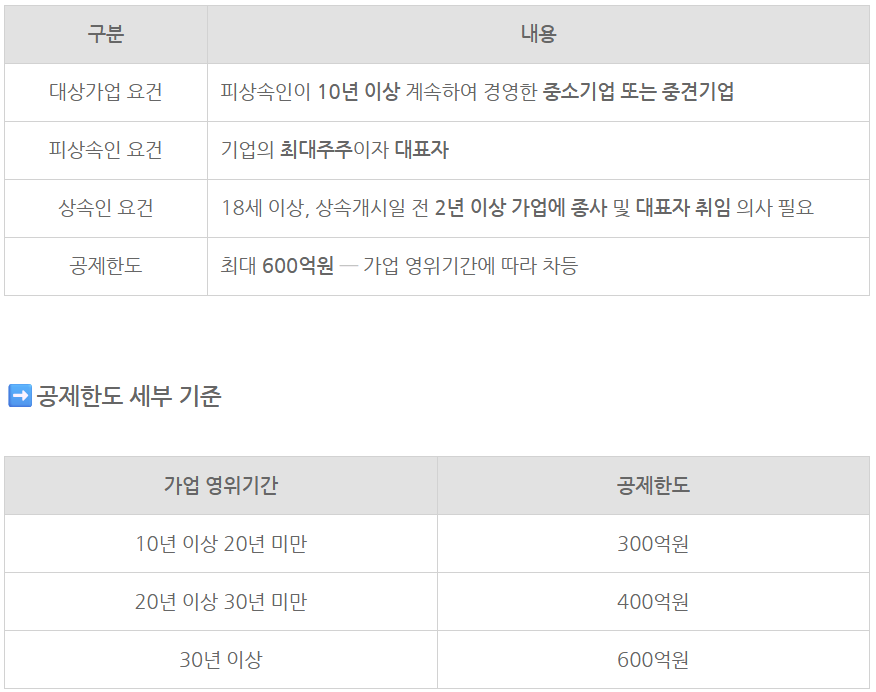

공제대상 가업의 요건

피상속인이 10년 이상 계속 경영한 중소기업 또는 중견기업이어야 합니다.

중소기업의 의미

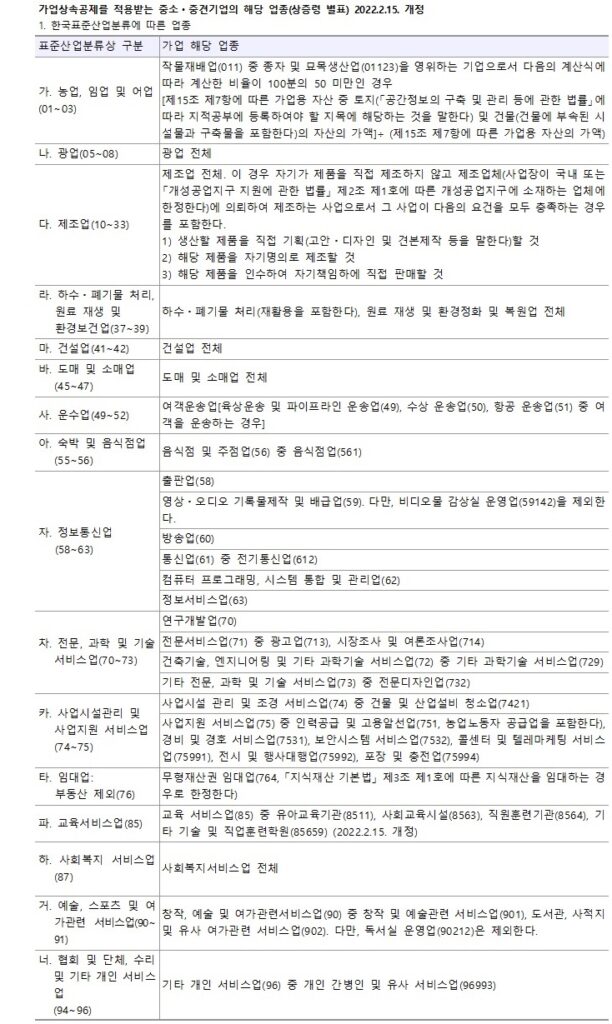

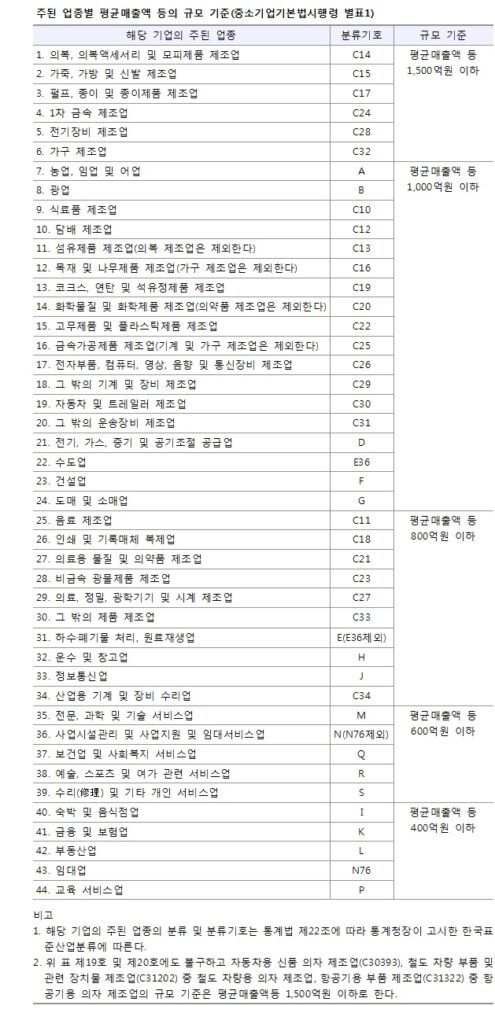

가업상속공제를 받기 위한 중소기업이란 상속개시일이 속하는 과세기간의 직전 과세기간말 현재 ① 업종, ②매출액 ③ 독립성 기준을 모두 갖춘 기업으로서 자산총액이 5천억원 미만인 기업을 말합니다.

📌[상증령] 별표

📌[중소기업기본법 시행령] 별표1

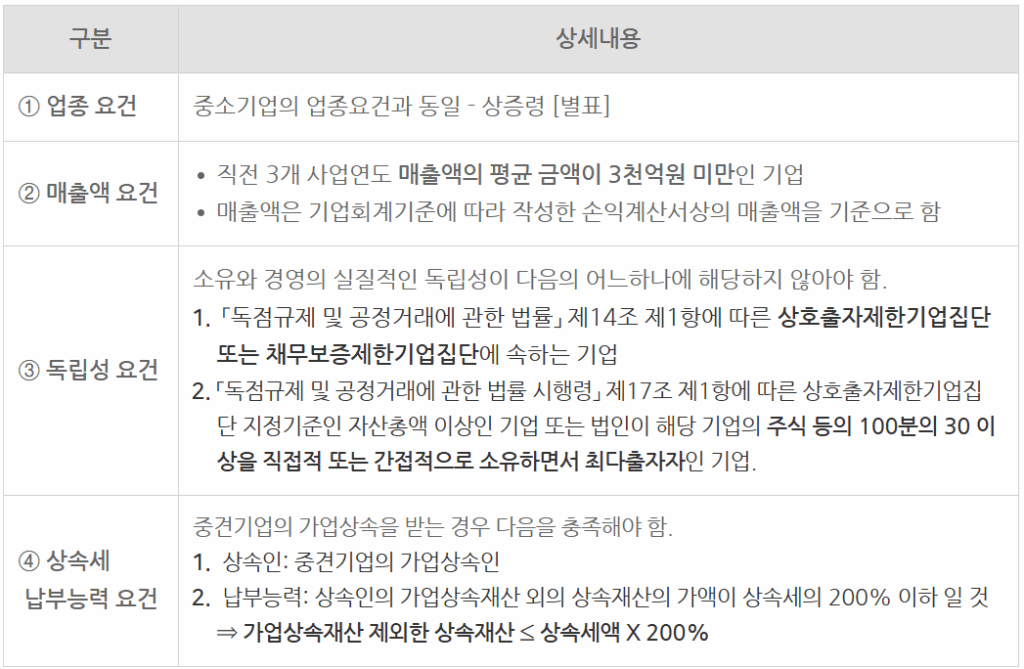

중견기업의 의미

중견기업이란 중소기업이 아닌 회사 중 아래의 요건을 갖춘 회사를 말합니다.

세무·회계 관련 문의는 언제든 환영합니다.

편하게 연락 주시면 성심껏 안내드리겠습니다.